智能立体车库行业现状及未来发展前景分析

当前,我国机动车保有量基数庞大且持续增长,2015年达2.79亿辆,同比增长5.88%,由此衍生巨量车位需求。然而,受制诸多因素,城市停车难痼疾不断恶化。立体车库由于具有空间利用率高、土地节约、低成本及智能化等特点,相对传统停车场替代优势明显,并逐步受到市场关注及青睐。2015年,我国立体车库完成量、泊车位供应量分别达2079个、61.74万个,同比分别增长5.32%和5.23%。

行业虽持续增长,但与巨大车位需求相比,立体车库行业当前规模仍较有限,行业发展差强人意。不过,伴随2015年来国家和地方层面停车产业政策密集出台,行业发展积极信号逐步显现,由此引发投资者较多关注。

伴随经济增长和城市化率不断提升,我国城市机动车保有量迅速增长。2015年机动车保有量和汽车保有量分别达2.79亿辆、1.72亿辆,同比分别增长5.88%和11.35%。庞大机动车保有量催生了对车位的巨大需求,停车产业需求空间无限。

对比世界主要国家来看,我国汽车保有量低于主要发达国家如德国、日本、英国、美国、韩国水平。由此来看,我国汽车保有量仍有较大增长空间,由此衍生的车位需求也将持续增长。

相对于庞大汽车保有量所衍生的车位需求,目前,由于土地资源约束、原有规划设计滞后、停车场投资收益不理想等方面因素,国内停车产业发展滞后,车位供给增速远远滞后于需求增长,停车难成为城市一大痼疾。

土地资源刚性约束

相对于汽车保有量的持续增长,城市土地资源始终是一个刚性约束。从国有建设用地供应情况来看:

规模及增速方面,2013年后,全国供应土地面积、供应土地规划建筑面积规模持续萎缩,呈负增长趋势,2015年全国供应土地面积、供应土地规划建筑面积分别降至5.97亿平米、11.40亿平米,同比下降11.05%、12.60%。

供应结构方面,从全国土地供应面积占比来看,2016年至今,工业用地占比最大为51.1%,住宅用地、商服用地占比稍小,分别为33.2%、12.0%。从规划建筑面积占比来看,住宅用地占比最大为43.9%,工业用地次之为39.2%,商服用地为14.2%。

城市土地资源日益紧缺对停车场建设形成制约,尤其是在一线城市,且这一约束边界日益明显。全国各主要城市的停车场建设都面临着土地资源的刚性约束问题。目前我国大城市中汽车与停车位的平均比例约为1:0.8,中小城市约为1:0.5,而发达国家约为1:1.3。近年来,部分城市制定了新的停车位配建标准,相比原有标准,新规配建标准有所提高,但仍与国际标准存在较大差距。

低回报,投资动力不足

按服务的车流类型,停车位可分为基本车位和出行车位两类,其中基本车位满足车辆无出行时长时间停放需求,出行车位满足车辆出行时车辆临时停放需求。总的来说,居住类和办公类配建停车位固定属性强,属于基本停车位,而商业类、公共服务类配建停车位和路外公共、路侧占道停车位流动属性强,属出行停车位。

除居住区配建停车位等非经营性停车位外,经营性停车位大致可分为路侧占道停车场、路外露天停车场合、室内停车场三大类别。目前,政府对经营性停车场实行政府定价,设定价格上限,从而导致停车场收费脱离市场价格体系之外,收益空间被锁定。同时,两方面因素则进一步挤压了停车场利润空间:一是成本端的运营成本上涨,包括人工和土地购置费用以及日常运营维护等;二是城市违法停车现象居高不下,对经营性停车场形成较大冲击,导致停车场车位闲置、利用率较低。

收入端上限被锁定,叠加成本端不断遭受挤压,经营性停车场投资回报率较低。与此同时,停车场建设需要大量资金投入,且项目审批繁琐、困难,由此,社会资本进入意愿较弱,供给动力不足。

车位缺口持续扩大,立体车库空间广阔,优势明显

一方面是机动车保有量高位增长催生的庞大车位需求,另一方面,囿于土地资源刚性约束、停车位配建标准滞后、投资回报率低及项目审批困难等原因,车位供给严重不足,城市停车难痼疾难去。在此背景下,立体车库相对传统停车场的众多比较优势,使其成为传统停车场的有效替代产品。

按照不同分类标准,立体车库可分为不同类型。其中,按汽车泊位和数量,可分为大、中、小型立体车库;按使用类型,可分为停放小轿车立体车库和停放公交车立体车库,其他分类方式还有按使用场合、建筑结构以及工作结构和形式进行划分。比较常见的是按工作结构及形式划分,可分为升降横移式、垂直升降式、巷道堆垛式、水平循环式、多层循环式、垂直循环式和简易升降式等。

各类产品优缺点各有不同,就普及率而言,产品相对低端、技术门槛较低的升降横移式市场占有率最高,达75%左右,而垂直升降式由于空间利用率更高、适于城市中心繁华地带,产品主要定位高端,是未来高端产品的发展方向。

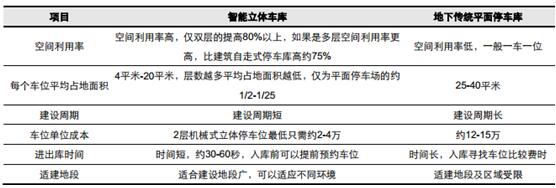

相对传统停车场而言,智能立体车库在空间利用率、占地面积、建设周期、投入成本、停车效率及智能化等方面具有诸多优势。例如,机械式立体停车库的占地面积约为传统平面停车场的1/2-1/25,但空间利用率比建筑自走式停车库提高75%以上,传统停车场停50辆车需要空间1650平米,而采用垂直升降式(塔式)立体停车库只需50平米,即1平米可停放一辆车。

智能立体车库和传统停车场对比:

供需矛盾凸显,立体车库替代空间广阔

车多位少是当前我国停车市场面临的主要矛盾,由于供需错配,当前我国停车市场车位缺口较大。根据发改委数据,我国停车位缺口保守估计超过5000万个,且这一缺口逐步扩大,原因在于:第一,历史欠账积累,我国停车场建设长期滞后汽车保有量增长,车位缺口巨大;第二,城市化率逐步提升,2014年我国城市化率仅为54.77%,低于主要发展国家水平,城市化推进将进一步提升汽车保有率。

根据数据显示,2015年,我国传统停车位约0.70亿个,按照发达国家1:1.3的车位配建标准,我国停车位需求量为2.28亿个,车位供需缺口巨大。预计我国2016年车位缺口将达1.81亿个,同比增长14.41%,2019年缺口将扩大至2.40亿个。数据虽仅具参考意义,但也一定程度表明我国停车位缺口巨大且缺口持续扩大趋势,未来我国停车场建设空间广阔,立体车库行业潜力巨大。

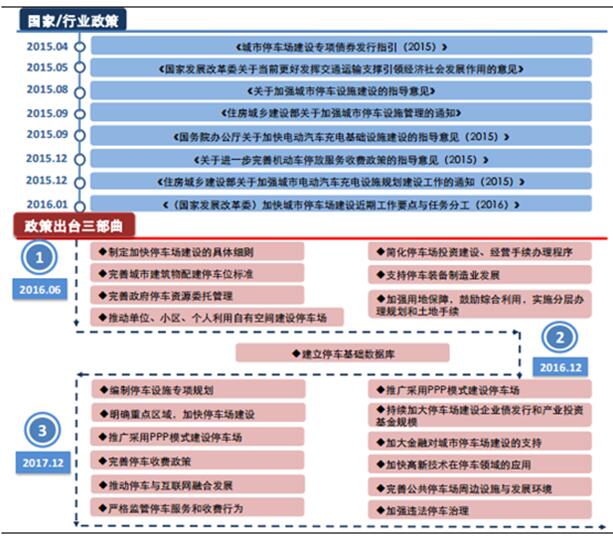

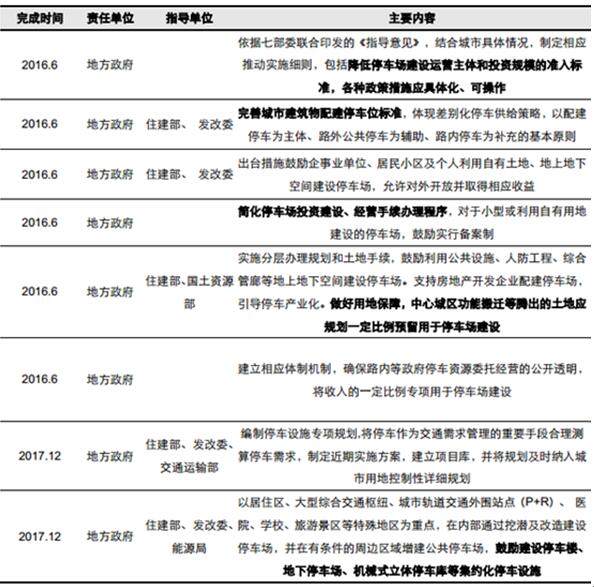

立体车库行业的发展需要市场和政府“两只手”合力,但在目前市场失灵情况下,政府调控成为行业纾困关键所在。可行的解决路径是:政府充分发挥宏观调控作用,出台相关配套支持政策,理顺市场机制,解决目前行业发展痛点,从而引导立体车库产业走上良性循环道路。

国家层面已出台政策及实际操作性政策出台时间表

2017年12月前将出台加强土地配套供给、简化审批程序等政策,推动停车场建设

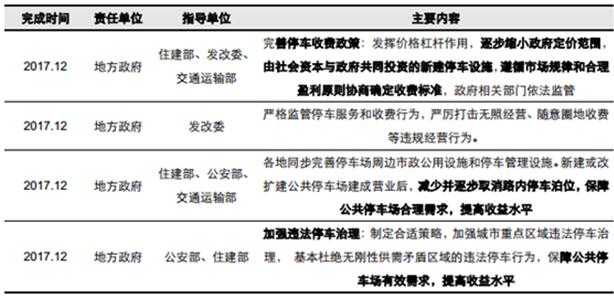

2017年12月前将出台加强政策,以理顺价格机制、打击违法停车,提升收益水平

上一篇:全员参与大扫除,美化环境好处多

下一篇:南宁地铁1号线东段通车试运营